Выжимка: Главное за 60 секунд (TL;DR)

Видео-разбор схемы обхода самозапрета на кредиты через ООО Престо на Wildberries. Видео сгенерировано NotebookLM, но суть быстро передаёт.

Как Wildberries обходит самозапрет с ООО Престо с займами под 279,9%. Автор: Давид Осипов. Лицензия: CC BY 4.0 .Развернуть ЧаВО/FAQ о схеме Wildberries, юридических аспектах и алгоритме защиты для пострадавших

Часто задаваемые вопросы (ЧаВО) о схеме Wildberries и расследовании

Почему сработал заем, если у меня установлен самозапрет на кредиты (ФЗ-31)?

Потому что юридически сделка оформляется не как «Кредит» (ст. 819 ГК РФ), а как «Договор поручения» (ст. 971 ГК РФ). ООО «Престо» выступает не кредитором, а вашим «поверенным». Используя этот регуляторный арбитраж, они обходят проверку в БКИ, предусмотренную законом ФЗ-31.

Является ли ООО «Престо» банком или МФО?

Нет. Согласно ЕГРЮЛ, основной вид деятельности компании (код ОКВЭД

46.42) — «Торговля оптовая одеждой и обувью». У них нет банковской лицензии ЦБ РФ, что выводит их из-под прямого банковского надзора.Откуда взялась цифра279,9%годовых, если написано «Рассрочка»?

В чеке эта сумма проходит как «Комиссия сервиса». Расчет эффективной ставки (IRR) показывает переплату около279,9%годовых. В отличие от кредита, на эту комиссию начисляется НДС20%, так как юридически это «услуга».

Я удалил карту из приложения. Могут ли списать долг?

Да. Это механизм «Зомби-карты». Согласно п. 6.3 Оферты, вы дали акцепт на списание с любой карты, когда-либо привязанной к профилю (технология

Card on File). Удаление иконки карты в интерфейсе не стирает платежный токен из базы мерчанта.Почему я не смог выбрать беспроцентный период?

Анализ кода страницы показал, что чекбокс для активации «Льготного периода» (п. 4.4.1 Оферты) физически отсутствовал в DOM-дереве страницы. Без него система автоматически применяет п. 4.4.4 — начисление комиссии с первого дня.

Кому передаются мои данные согласно договору?

Приложение №1 содержит согласие на передачу данных в X5 Group, VK, мобильным операторам (МТС, Билайн) и коллекторам. Это формирует «цифровой профиль» для скоринга, объединяя данные о покупках и геолокации.

Как правильно действовать, если долг уже начислен?

Не платите только «тело» долга (ст. 319 ГК РФ спишет сначала издержки). Стратегия: 1. Полное погашение. 2. Досудебная претензия. 3. Иск о неосновательном обогащении (ст. 1102 ГК РФ), так как услуга была навязана.

Почему эта схема активизировалась именно сейчас?

Это «гонка» на выживание. Во-первых, с вступает в силу ФЗ-283 (запрет комиссий). Во-вторых, ЦБ предложил внедрить «Открытую модель» — обязать маркетплейсы показывать предложения всех банков. WB спешит монетизировать свою монополию, пока регулятор не заставил их пустить конкурентов (Сбер, Т-Банк) в корзину.

Какова официальная позиция Wildberries?

Они утверждают, что это «программа лояльности». Однако глава ЦБ Эльвира Набиуллина назвала это «недобросовестной конкуренцией», а Минфин заявил о признаках ухода от налогов. В фискальных чеках операция по-прежнему маркируется тегом

1214(«ПЕРЕДАЧА В КРЕДИТ»), что опровергает слова WB.Есть ли успешная судебная практика?

Да. Например, Апелляционное определение Верховного суда Республики Калмыкия от признало комиссии посредника при «беспроцентной рассрочке» незаконными убытками потребителя.

Реагируют ли государственные органы на жалобы?

Да. ЦБ РФ перенаправил материалы в МВД. Заявление зарегистрировано в Книге учета сообщений о преступлениях (КУСП № 1638 от ) для проверки по УПК РФ.

Занимается ли этим Роскомнадзор?

Да. РКН зарегистрировал обращение (№ 03-58-2595/78 от ). Проверка касается несоответствия заявленной цели обработки данных («Кредитование») фактическому отсутствию лицензии.

Почему не пришло СМС с кодом подтверждения?

Используется безакцептное списание. Оферта гласит, что ввод кода

3DSecureнужен только при первой привязке. Подписание договора поручения происходит простым нажатием кнопки «Заказать» (кликом).Портит ли этот заем кредитную историю?

При выдаче запрос в БКИ не делается. Но при просрочке долг продают коллекторам (например, ПКО «ИЛМА»), которые обязаны внести запись о дефолте в вашу историю.

Можно ли вернуть товар и закрыть «кредит»?

Нет. Возврат товара пополняет ваш баланс на маркетплейсе, а не гасит долг перед ООО «Престо». Вы должны вручную вывести средства и оплатить задолженность отдельной транзакцией.

Виноват ли продавец товара (ИП)?

Нет. Продавец (например, ИП) получает только цену товара. Комиссию сервиса (279,9%) забирает финтех-структура. Перевод стрелок на продавца — это тактика поддержки платформы.

Могу ли я требовать компенсацию морального вреда?

Да, на основании ст. 15 Закона о защите прав потребителей. Навязывание услуг и введение в заблуждение (misleading) — достаточное основание для иска.

Что будет, если игнорировать долг?

Долг вырастет за счет пеней. Компания попытается списать деньги со всех привязанных карт, а затем передаст дело коллекторам для взыскания в судебном порядке.

Является ли чат поддержки доказательством?

Косвенным. Лучше использовать сервис фиксации доказательств (например, «Вебджастис») или нотариальный осмотр сайта. Официальная досудебная претензия имеет больший юридический вес.

Есть ли смысл писать заявление в полицию?

Да. Массовые заявления по ст. 159 УК РФ (Мошенничество) создают общественный резонанс. Материалы проверки МВД (даже при отказе в возбуждении) помогут в гражданском суде доказать факт обмана.

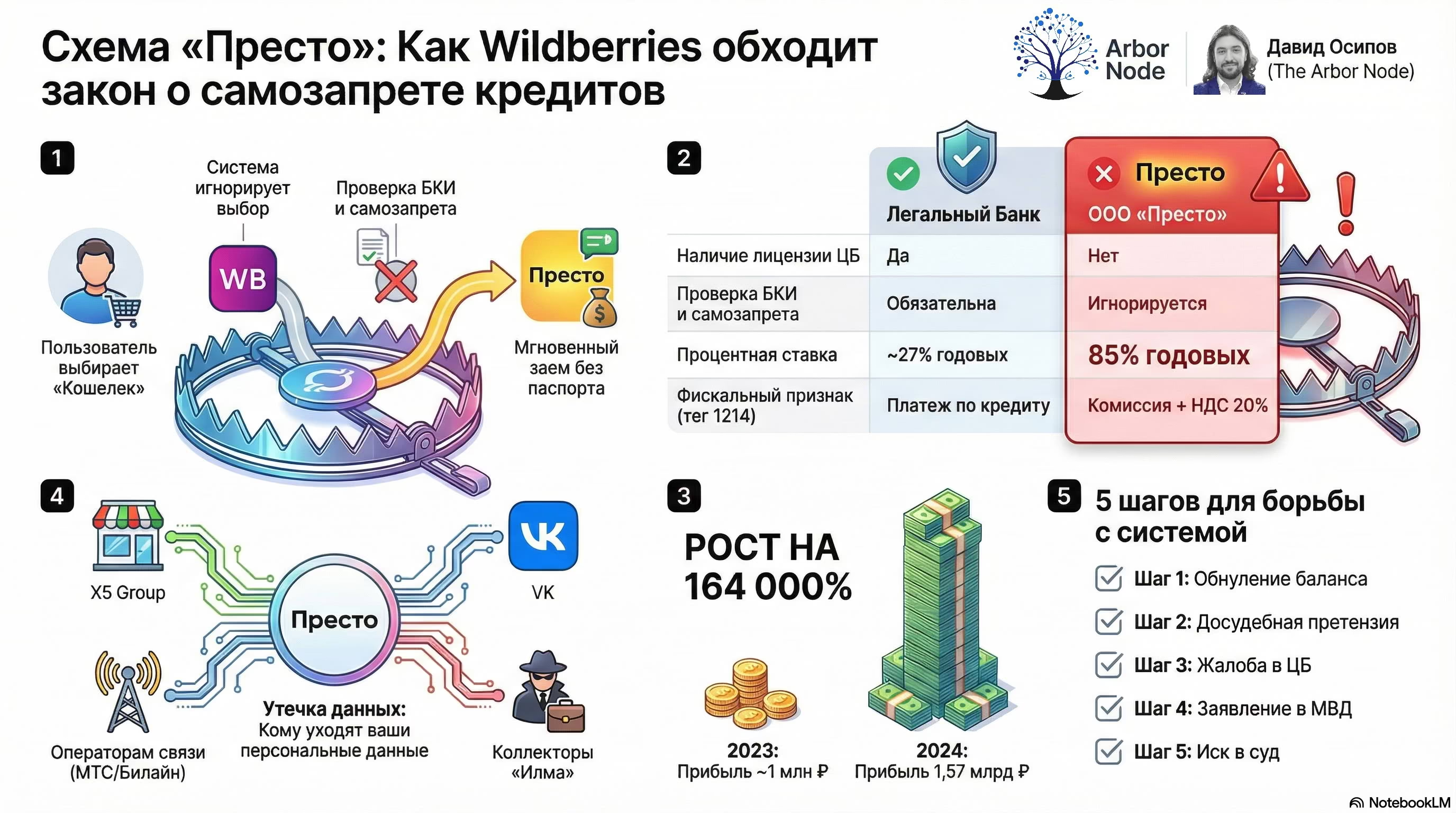

Проблема: Федеральный закон о самозапрете на кредиты (ФЗ-31), вступивший в силу в , не работает на Wildberries. Маркетплейс выдает займы даже тем, кто официально запретил это через Госуслуги.

Схема:

- Подмена понятий: Кредитором выступает не банк, а «прокладка» — ООО «Престо» (основной вид деятельности: торговля одеждой).

- Юридический трюк: Сделка оформляется не как «Кредит», а как «Договор поручения». Якобы вы поручаете компании оплатить товар за вас. Это позволяет им не делать запрос в БКИ и «не видеть» ваш самозапрет. Правовая природа коммерческого кредита (ст. 823 ГК РФ) неразрывно связана с передачей товара или услуги. Поскольку ООО «Престо» не передает товар в собственность покупателя (его передает селлер), оно не имеет права предоставлять коммерческий кредит. Следовательно, передача денежных средств является займом (ст. 807 ГК РФ), на который распространяются все банковские ограничения и ФЗ-31.

- Грабительские проценты: Под видом «Комиссии сервиса» с вас берут 279,9%годовых. Сверху на эту комиссию начисляется НДС20%, чего не бывает в честных банковских кредитах. Либо это услуга (тогда где её материальный результат?), либо это заем (тогда взимание НДС на проценты незаконно по ст. 149 НК РФ).

- Принуждение: Алгоритм часто игнорирует выбор «Оплата картой» или «Кошелек», принудительно оформляя заем. Галочка «Беспроцентный период» скрыта из интерфейса программно.

- Угроза безопасности: Займы выдаются без паспорта и СМС-подтверждения, что нарушает 115-ФЗ. Это открывает ворота мошенникам: взломав аккаунт, они вешают кредиты на жертву, а WB списывает долги с привязанных карт. Смена пластика часто не помогает из-за функций обновления аккаунта (Account Updater) в платежных системах — только закрытие счета или прямой запрет через банк остановят «списания-зомби».

Кто виноват:

Расследование выявило прямую связь ООО «Престо» с топ-менеджментом Wildberries (бывшие и действующие директора, безопасники WB Банка). Это не сторонний партнер, а «карманная» структура для обхода банковского надзора ЦБ РФ.

Что делать, если вы пострадали:

- 🛑 Не просто отвяжите карту (токены остаются у них), а обнулите баланс и установите лимиты. Однако вы должны будете полностью заплатить долг, а потом уже действовать административно.

- 📝 Скачайте шаблон претензии (в разделе 7) и отправьте его заказным письмом.

- ⚖️ Не платите молча: Это создает прецедент согласия. Если списали — подавайте иск о неосновательном обогащении.

Визуальная карта расследования: Механика обмана, финансовые аномалии и алгоритм защиты.

Автор инфографики: Давид Осипов (создано на основе материалов расследования с помощью NotebookLM). Отпущено по лицензии CC BY 4.0

Материалы для распространения

Я подготовил краткую визуальную выжимку расследования в формате слайд-дека PDF и в формате отдельных слайдов-изображений, завёрнутых в ZIP-архив. Скачайте эти файлы, чтобы отправить их юристам, журналистам или пожилым родственникам в WhatsApp/Telegram, Instagram и иными способами.

📥 Скачать презентацию-расследование (PDF)

Краткая визуальная выжимка-раздатка расследования для юристов, журналистов и родственников

Презентация расследования - выжимка. Автор: Давид Осипов. Лицензия: CC BY 4.0 .1. Введение и постановка проблемы

Полная аудиоверсия расследования о схеме ООО «Престо» и обхода самозапрета на кредиты через Wildberries (17 мин 34 сек). Интервью сделано полностью с использованием ИИ Gemini.

Как Wildberries обходит самозапрет с ООО Престо с займами под 85%. Автор: Давид Осипов & Gemini. Лицензия: CC BY 4.0 . Татьяна Ким опубликовала открытое письмо [1a] в адрес ЦБ и Правительства, обвиняя госбанки в атаке на «прозрачный цифровой бизнес» и утверждая, что риски нарушения налогового законодательства есть лишь у 0,3% компаний и ИП на маркетплейсах

.

Пока Татьяна Ким просит защиты у государства, её структура развернула масштабную схему по обходу прямого указания Президента и законов РФ (ФЗ-31 [2a] о самозапрете). Под видом «финтех-инноваций» Wildberries через прокладки (ООО «Престо») выдает займы закредитованным пенсионерам и иным гражданам России под фантастические 85%годовых, маскируя их под агентские договоры, чтобы скрыть эти деньги от ЦБ и БКИ.

Это расследование — ответ на письмо Татьяны Ким. Доказательство того, что «финтех маркетплейса» Wildberries — это просто попытка обойти закон, регулятора и обмануть доверчивых покупателей, заработав миллиарды рублей. Уже существует юридическая практика защиты граждан от навязанных кредитов [3], но она требует активных действий.

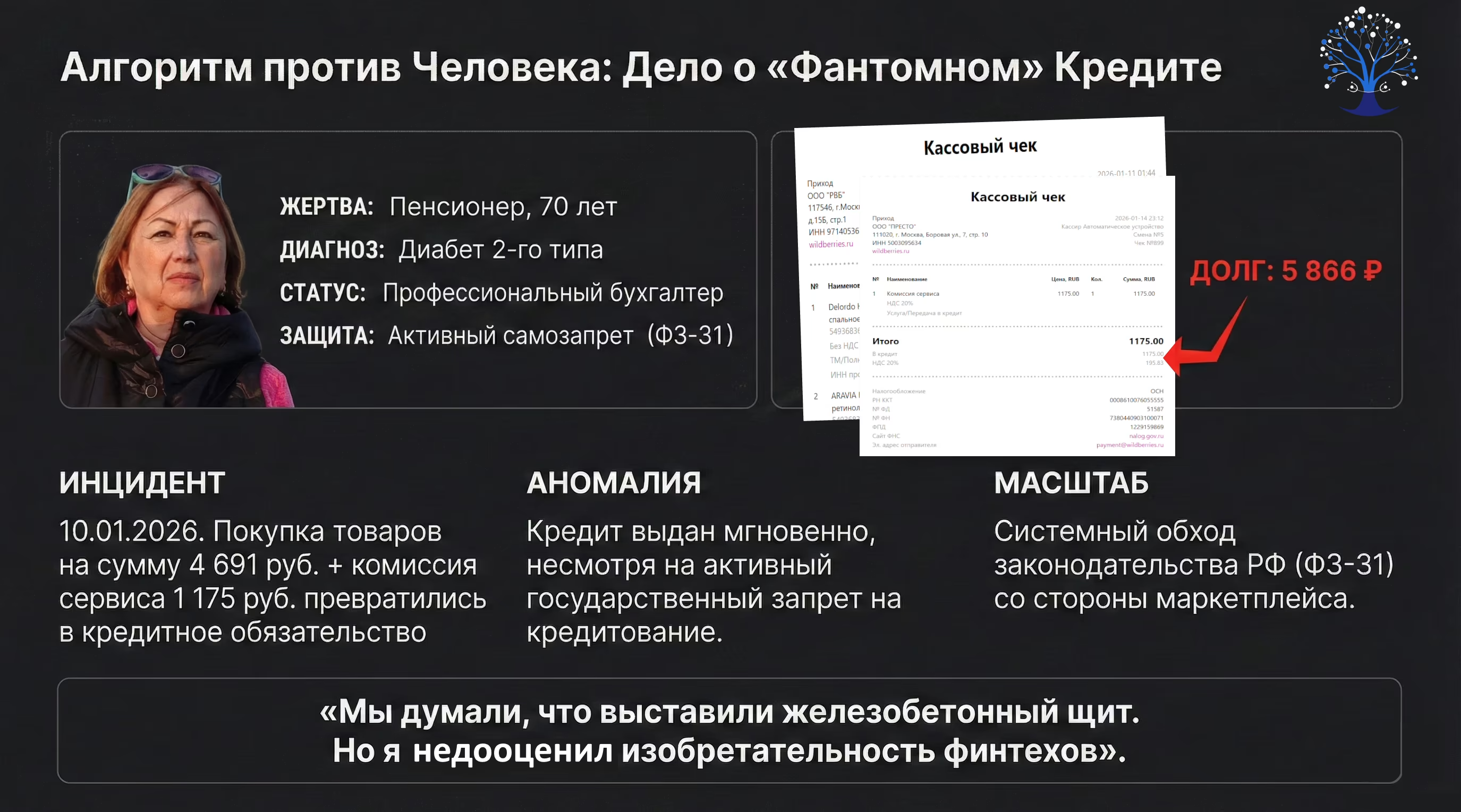

1.1. История: «Щит» пробит

Алгоритм против человека. Пробитие щита и фантомный кредит.

Автор инфографики: Давид Осипов. Лицензия: CC BY 4.0.

Ирина Георгиевна — моя мама. Ей70 лет, она диабетик 2-го типа, и, как многие бухгалтера и люди советской закалки, она относится к документам с педантичной ответственностью.

Когда вступил в силу закон о самозапрете на кредиты (ФЗ-31 [2b]), мы были одними из первых, кто воспользовался этой функцией. Я поговорил с мамой и решили её включить, чтобы защититься от мошенников. Мы живем в непростую эпоху, и я хотел быть уверен, что на маму не повесят «левый» кредит по слитым базам данных, а сливов было предостаточно. Только посмотрите на масштабы утечек персональных данных в РФ (–) [4].

| Год | Объем утечек (записей) | Ключевые источники «сливов» | Последствия для граждан |

|---|---|---|---|

| 600 млн | Службы доставки (СДЭК, Яндекс.Еда), Ритейл | Первая волна массового попадания адресов и телефонов в даркнет. Начало «кибервойны». | |

| 1,12 млрд | Банки, Финансовый сектор, Госучреждения | Рекордный объем. Утечка полных кредитных историй и паспортных данных. | |

| 710 млн | Ритейл, Программы лояльности, МФО | Данные начали объединять в «досье». Рост мошенничества с кредитами на 70%. | |

| 52 млн | Логистика, Региональные сервисы | Рынок «пробива» ушел в тень. Данные скупаются ботами для точечных атак. | |

| ИТОГО | ~2,5 млрдзаписей | В среднем 17 записей на каждого жителя РФ. Ваши данные уже публичны. | |

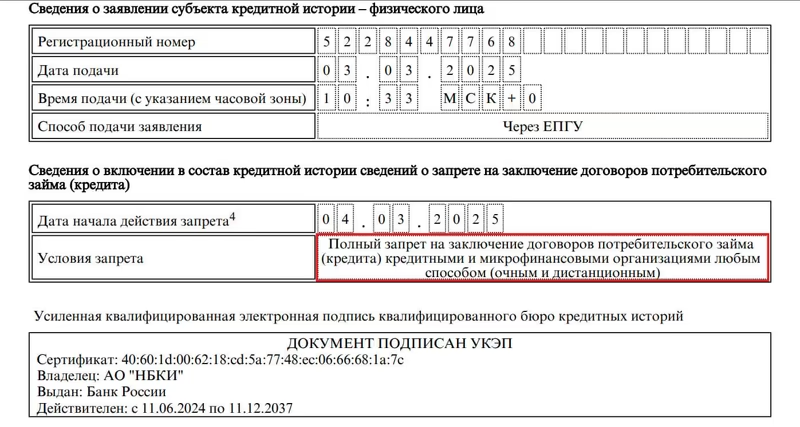

через портал Госуслуги я официально установил ей полный запрет на заключение договоров потребительского займа. Система выдала подтверждение: данные переданы во все квалифицированные Бюро кредитных историй. У нас на руках есть официальные уведомления о включении сведений о запрете от АО «НБКИ» [5], АО «ОКБ» [6], АО «Скоринг Бюро» [7] и АО «КредитИнфо» [8]. Механизм, описанный Банком России [9], должен был гарантировать отказ в выдаче займа на этапе запроса кредитной истории.

Мы думали, что выставили железобетонный непробиваемый щит. Но я недооценил изобретательность финтехов.

Доказательство №1: Официальное уведомление о включении сведений о полном запрете в НБКИ. Щит был поднят. Скриншот из личного кабинета Госуслуг. Автор: Осипов Давид.

© 2026 Давид Осипов. Отпущено по лицензии CC BY 4.0

1.2. Роковая покупка

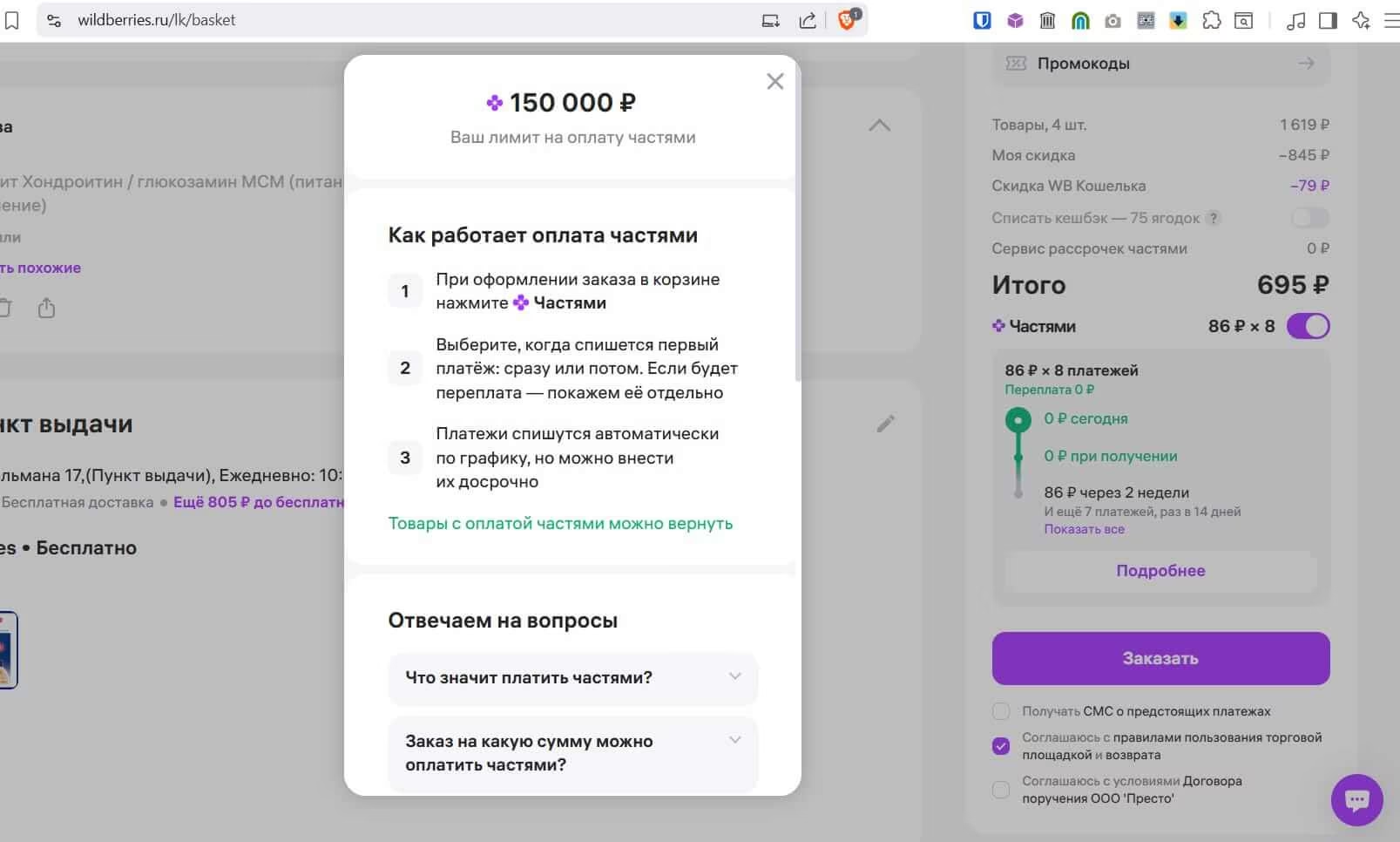

маме понадобились БАДы для поддержания здоровья. Через приложение Wildberries она оформила заказ № 69848 с доставкой через родственника во Владикавказ (так как прямая логистика в Грузию работала со сбоями).

В корзине лежали стандартные бытовые вещи: постельное белье, крем и БАД — Селен (200 мкг) стоимостью1 183 рубля.

Общая сумма заказа составила4 691 рубль, что подтверждается кассовым чеком №1633 от ООО «РВБ» [10a]. Нам ещё повезло, что заказ был не на12 000 рублей. Была выбрана «оплата при получении», в таком случае сумма полученного заказа списывается автоматически с банковской карты, которая привязана к профилю покупателя, при получении заказа — это очевидно. Мама нажала «Оформить», уверенная, что система просто спишет деньги с её привязанной карты как только заказ будет получен родственником.

Первая аномалия: Родственник получил заказ . Деньги с карты не списались. Кассовый чек пришёл только — спустя более . Эта необъяснимая задержка скрывала от покупателя реальный способ оплаты до момента, когда изменить что-либо было уже невозможно.Если бы это был настоящий банковский кредит, запрос ушел бы в БКИ, ударился бы о «самозапрет» и сделка была бы заблокирована. Но такого не случилось.

1.3. Двойной удар

Заказ приехал, и тут начался сюрреализм.

Удар первый: Медицинский. Вместо заказанного «Селена» (NOW Selenium) Wildberries прислал «Хром» (GTF Chromium) того же бренда.

- Цена «Селена»:1 183 руб.

- Цена присланного «Хрома»:656 руб.

Но дело не только в разнице цен (527 рублейубытка). Для диабетика, принимающего метформин, бесконтрольный прием хрома опасен риском гипогликемии. Магазин прислал потенциально опасный препарат и хорошо, что мы выявили ошибку до приёма.

Удар второй: Финансовая кабала. Когда мама зашла в личный кабинет, чтобы оформить возврат, она увидела, что сумма её долга выросла.

- Стоимость товаров:4 691 руб.

- Долг к возврату:5 866 руб.

- «Комиссия сервиса»:1 175 руб.

Я посчитал эффективную ставку. Получилось 279,9%годовых. Это в 10 раз больше ставки обычного банка (27,2%[11]) и вплотную к максимально разрешённой ставке МФО (292%[12]).

Многие на этом месте думают: «Позвольте, переплата1 175руб. от суммы4 691руб. — это же просто25%. Откуда взялись почти280%?» Объясняю на пальцах, без формул — в три шага.

Шаг 1. Комиссия не , а за . Срок рассрочки — , то есть около . Если переплата в25%набежала за четыре месяца, то за полные набежало бы уже~75%. Но это ещё не всё.

Шаг 2. Вы не пользуетесь деньгами все — вы гасите долг кусками. Каждые две недели вы отдаёте по 733 рублей. Значит, уже через две недели после получения товара вы пользуетесь не4 691рублём, а меньше. Через четыре недели — ещё меньше. В среднем «в долгу» вы примерно вдвое меньшей суммой, чем взяли изначально. А комиссию в1 175рублей с вас взяли сразу и полностью — как будто вы пользовались всеми деньгами весь срок. Это резко задирает реальную стоимость кредита: грубо, ещё x2 к нашим75%. Уже около150%.

Шаг 3. Эффект сложного процента (капитализация). Банки обязаны рассчитывать ПСК с учётом реинвестирования: если каждые две недели «счётчик» накручивает5,25%, то за эффект накапливается по формуле сложных процентов: (1 + 0,0525)26 - 1 = 279,9%. Именно эту цифру любой банк обязан печатать в квадратной рамке на первой странице договора. «Престо» просто заменил её словами «Комиссия сервиса».

🧮 Техническая справка: Точный расчет ставки (Нажмите, чтобы развернуть)

Многие могут подумать: «Переплата 1175 руб. от 4691 руб. — это всего25%. Откуда взялись цифры под280%?»

Собака зарыта в графике платежей. Вы не пользуетесь всей суммой . Вы гасите долг частями , поэтому «тело» долга уменьшается в два раза быстрее, чем при ежемесячных платежах, а комиссию с вас взяли сразу и полностью. Это резко повышает реальную стоимость денег.

Фактические параметры сделки (на основе чеков):

- Сумма займа (PV):4 691,00 руб.

- Итого к возврату:5 866,00 руб.

- Срок: (8платежей)

- График платежей:8платежей по733,00 руб..

Я использовал формулу расчета полной стоимости кредита (ПСК) через поиск внутренней нормы доходности (IRR), при которой чистая приведенная стоимость (NPV) денежных потоков равна нулю (приветы курсам по корпоративным финансам ВШМ СПбГУ):

Уравнение денежного потока:

4691 =733/(1+r)1 +733/(1+r)2 + … +733/(1+r)8

Результат вычислений:

> Ставка за 2 недели (IRR):5.25%

> Номинальная годовая (APR): 136.5%

> Эффективная годовая (EAR): 279.9%

* Расчет произведен методом Ньютона. Именно ставку 279.9%банки обязаны писать в квадратной рамке на первой странице договора, но ООО «Престо» скрывает её за формулировкой «Комиссия сервиса».

Но как это возможно? У неё же стоит самозапрет! Я начал копать документы и обнаружил, что кредитором выступает не WB Банк, а некое ООО «Престо». И оформили они это не как кредит, а как какой-то загадочный «Договор поручения» [13a]. Что это за таинственность, которую никто никому не объяснил?

Заказ приехал , чек на товар пришел ночью. А вот капкан захлопнулся только . после получения товара, когда вернуть его «день в день» уже было нельзя, система сформировала чек №899 на «Комиссию сервиса».

- Стоимость товаров:4 691 руб.

- Долг к возврату:5 866 руб.

- «Комиссия сервиса»:1 175 руб.(начислена задним числом).

Они назвали кредит «поручением», проценты — «вознаграждением поверенного», и на этом основании решили, что Федеральный закон № 31-ФЗ на них не распространяется, такое вот магическое мышление.

«Я не просила кредит, я не просила Хром вместо Селена, и я запретила выдавать мне кредиты через Госуслуги. Почему я должна платить такие громадные проценты???»

У меня не было ответа — я впервые вижу такие грабительские проценты. Но у меня был план расследования.

2. Хроника массового обмана

Когда я начал разбираться с маминым кейсом, первой мыслью было: «Наверное, она случайно нажала не туда. Возраст, зрение, мелкий шрифт…». Как продакт-менеджер, я знаю, что пользователи часто ошибаются и на большем. Но когда я открыл форумы и соцсети, я увиделсотниидентичных историй от молодых, технически грамотных людей.

Это уже не похоже на ошибку пользователя, а выглядит как реальная ловушка. Ведь кто сможет доказать, что не нажимал на кнопку/галочку?

2.1. Феномен «Фантомного клика» — кейсы других пользователей

Я проанализировал жалобы на профильных ресурсах (Пикабу, VC, Отзовик, VK) за период — . Сценарий везде один: человек выбирает оплату своими деньгами, но система принудительно переключает его на заем ООО «Престо».

Вот19задокументированных кейсов (на самом деле их куда больше, см. после 19-го кейса):

- Кейс «Игнорирование предоплаты» Пользователь kosmos.vokrug внес полную предоплату (4 710) руб. на кошелек WB. При получении товара деньги остались на кошельке нетронутыми, а на товар оформили рассрочку на с переплатой в1 000руб.

А предоплата как лежала на кошельке, так и лежит. Никаких рассрочек я не оформлял… А мне на голубом глазу техподдержка нагло врёт в лицо, что зафиксирован самостоятельный выбор[14a].

- Кейс «Серый ползунок» Пользователь Анастасия из сообщества «От Мамы к Маме» утверждает, что переключатель «Оплата частями» был выключен (серый цвет), но система все равно оформила кредит.

Тыкаю их носом в скрин, что нет у меня этого способа оплаты, ползунок серый, всё равно настаивают, что их ошибки нет[15].

В этой ветке, скорее всего, наберётся точно большедвадцатичеловек с аналогичными историями.

- Кейс «Двойной удар» Пользователь Yuricum заказалдватовара: один в рассрочку (осознанно), второй — с оплатой при получении. Пришел в ПВЗ, закинул деньги на баланс для оплатывтороготовара.

Прихожу домой и вижу, чтовторойтовар тоже в кредит/рассрочку мне продали… Пишу в поддержку… А мне в ответ: да, у вас есть возможность купить его в кредит[16].

- Кейс «Ловушка СБП» Пользователь Alekzzsun оплатила товар через СБП. Деньги поступили на счет WB, но не списались за товар. Вместо этого открылся кредитный лимит с графиком платежей.

Деньги за товар не списались, так и лежат на счете… зато рядом появилась вкладка с указанием даты следующего списания[17].

- Кейс «Скрытая комиссия при возврате» Пользователь Erentsenova вернула большую часть заказа, ожидая перерасчета. Но выяснилось, что комиссия за «услугу» (читай: проценты по кредиту) не пересчитывается при частичном возврате.

15 367— это комиссия!!! Она не идет в перерасчет, даже если вы отказались от большей части заказа![18].

Кейс «Подмена в момент выдачи» Пользователь user11358865 пополнил кошелек перед походом в ПВЗ. Сотрудник выдал товар, сказав «Оплата прошла». Через пришло уведомление о долге. Деньги на кошельке остались нетронутыми [19].

Кейс «Невидимый договор» Юрист Ирина Викторовна обнаружила, что договор с ООО «Престо» спрятан так глубоко, что пользователь соглашается с ним, просто нажимая кнопку «Заказать», даже не видя текста.

Нажав кнопку “оплатить”, Вы чудесным образом подали заявку на заключение договора, условий которого Вы в глаза не видели, с загадочным ООО “Престо”[20a].

Но самое страшное — пункты 4.4, 4.5 и 6.3.

Потребитель даёт ООО “Престо” право списывать денежные средства… со всех карт, которые человек использовал ранее на Валдберриз. Не принадлежащей клиенту сейчас, а использованной им когда-либо[20b].

- Кейс «Банк умывает руки» () Пользователь Krivonos_Alex потребовал отменить навязанную рассрочку, имея деньги на руках. Официальный представитель WB Банка на портале Banki.ru публично открестился от схемы:

WB Банк не предоставляет рассрочку… это регулируется правилами маркетплейса. Банк не имеет доступа к вашей корзине… Рекомендую обратиться в поддержку Wildberries[21].

Вывод: Официальный банк подтверждает, что финансовая схема «Престо» работает вне банковского контура и вне их контроля.

- Кейс «Проверенный кошелек» Пользователь user-2960… (отзыв проверен администрацией Banki.ru) удостоверилась в наличии средств на кошельке перед выдачей.

Я точно знаю где находится галочка и что я к таким услугам не прибегаю. Мой вывод: сотрудники ВБ вводят покупателей в заблуждение, самостоятельно, без согласия потребителя оформляя рассрочку[22].

- Кейс «Кредит на анонима» Пользователь Asteris на форуме ЯПлакалъ описал пугающий прецедент: кредит был оформлен на неверифицированный профиль без загруженных паспортных данных. Пользователь внес точную сумму на баланс перед получением, но система сохранила деньги и повесила долг с переплатой более700руб.

Личные данные у меня не указаны, аккаунт не верифицирован. Перед получением внес нужную сумму. Сегодня проверил - сумма на месте. А там оп - рассрочка[23].

Вывод: Система выдает займы «вслепую», даже не идентифицируя личность заемщика, что является грубейшим нарушением банковских норм (115-ФЗ [24a]).

- Кейс «Юридический тупик» Пользователь на портале юридических консультаций 9111.ru описал ситуацию с невозвратным товаром за10 000 руб.Деньги лежали на кошельке, но система оформила заем с итоговой выплатой13 000 руб.(переплата 30%). Самое страшное — реакция госорганов. Роспотребнадзор заявил, что скриншоты переписки — не доказательство, и возложил бремя доказывания отрицательного факта на жертву. При этом WB отказывается выдать сам текст договора, присылая только график платежей.

Роспотребнадзор… сказали, что я должна доказать, что не оформляла рассрочку. Я требовала договор, но они отправляют к графику платежей… Получается я должна доказать то, чего я не делала[25].

Вывод: Идеальное преступление: у жертвы нет договора на руках, а регулятор требует документ, который маркетплейс отказывается выдать.

- Кейс «Непонятная кнопка» Пользователь user-7515… на портале Banki.ru сообщил, что при получении товара в ПВЗ четко дал указание списать средства с кошелька (сумма была достаточной). Сотрудник подтвердил списание. На следующий день обнаружился долг с «огромной переплатой».

Почему добавили эту непонятную кнопку… которая вводит людей в заблуждение и без подписания документов вешает практически кредит на физ.лицо, без возможности отмены![26].

- Кейс «Рай для хакеров» () Издание 72.ru опубликовало расследование о массовых взломах аккаунтов. Мошенники заходят в чужой профиль и набирают товаров в рассрочку на сотни тысяч рублей.

Критическая уязвимость: Для оформления кредита на132 000руб. не потребовалось ни паспорта, ни СМС-подтверждения, ни привязки карты. Система выдала кредит «на честном слове», повесив долг на владельца аккаунта.

У мамы не было привязано карты стороннего банка… и как мошенник смог оформить рассрочку — большой вопрос[27a].

Вывод: Отсутствие проверки личности (KYC) при выдаче займа делает эту схему идеальным инструментом не только для навязывания услуг, но и для криминала.

- Кейс «Скрытые 108% годовых и армия паразитов» Блогер Моя Виктория на платформе Dzen провела детальное расследование собственной покупки. Заказ на4 869 руб.превратился в долг10 158 руб.(переплата 108%). Механика обмана: Помимо самой рассрочки, в чек скрытно включили «СМС-информирование» (3000 руб.от ООО «Фикс Консалтинг») и «Подбор кредита» (193 руб.от ГК «Директ Кредит»).

Никаких предупреждений. Никакого договора. Просто тихое списание денег… Система рассчитывала, что я сдамся.[28].

Вывод: Схема работает не только через «Престо», но и через BNPL-сервисы (Мокка), которые обходят закон о потребкредите, маскируя проценты под «сервисные сборы» и навязывая услуги третьих лиц.

- Кейс «Кредит на взломанный аккаунт» Пользователь Ирина 2701 на форуме Большой Вопрос столкнулась с классическим фродом. Мошенники взломали аккаунт и оформили часы за40 000руб. в кредит.

Критическая уязвимость: Несмотря на смену пароля и завершение сессий, долг остался висеть на жертве. Поддержка WB игнорирует запросы, а банк требует справку из полиции.

Мошенники взломали вб аккаунт, заказали в кредит… часы за 40к… кредит этот платить я не собираюсь… Поддержка не отвечает.[29].

Вывод: Полное отсутствие двухфакторной аутентификации (2FA) при оформлении финансовых обязательств. Для банка вы — должник, даже если вход был с IP-адреса другой страны.

- Кейс «Фантомный долг при полной предоплате» Пользователь на юридическом портале Harant.ru описал ситуацию, когда списание за рассрочку произошло по факту, несмотря на то, что все покупки оплачивались онлайн заранее.

Вайлдберриз списали деньги за рассрочку, которую я не оформляла. Все покупки оплачивала онлайн заранее.[30].

Вывод: Подтверждение того, что наличие предоплаты или привязанной карты не защищает от принудительного перевода в долговую яму. Алгоритм игнорирует факт оплаты, активируя кредитный сценарий.

- Кейс «Рулетка в чеке» Пользователь Дарья на форуме Мамлайф описала ситуацию с частичной подменой оплаты. Из5выкупленных товаров3прошли обычной оплатой, а2были принудительно оформлены в рассрочку с процентами.

Механика: Пользователь заметила подвох только потому, что списанная сумма оказалась меньше ожидаемой (деньги за2товара не списались, а превратились в долг).

Тривещи прошли обычным платежем,двевещи оформились как рассрочка с %. Ничего не нажимала, не оформляла.[31].

Вывод: Алгоритм умеет дробить чек, выборочно кредитуя отдельные позиции в рамках одного заказа. Это усыпляет бдительность: покупатель видит, что оплата прошла (частично), и уходит, не подозревая, что на часть корзины уже начислены проценты.

- Кейс «Так сработала система» Пользователь SVLana0327 на сайте отзывов IRecommend обнаружила долг после покупки. При оплате по факту получения деньги были списаны, но, как выяснилось, не полностью.

Финансовая ловушка: Товар стоимостью1 200руб. превратился в долг1 600рублей. Наценка составила33%сразу, независимо от срока погашения.

Реакция поддержки: На требование предоставить документы или лог нажатия кнопки, поддержка ответила отказом.

Предоставить документы они не могут, скрин нажатия кнопки тоже. «Так сработала система» — был ответ.

[32].

Вывод: Маркетплейс официально признает (через поддержку), что не может доказать факт заключения договора со стороны клиента. «Сработка системы» ставится выше юридической значимости подписи или акцепта.

- Кейс «Навязанная рассрочка и повторное списание за уже оплаченные товары» Пользователь user-899716615628 (Москва). В отзыве от описано следующее: пользователь всегда оплачивает при получении; забирала14товаров на сумму1 914руб., в кошельке было2 500₽; выкупиладватовара на521руб. – ноября в приложении появилась строка «оплата с рассрочкой149 000» (первый платёж —0, второй —43 руб.). В ПВЗ сотрудник посоветовал оплатить — в итоге покупатель переплатила повторно652 руб.(к сумме521добавилась комиссия131руб.), а вместо удаления рассрочки появилась новая — тоже на уже оплаченный товар с комиссией348руб. В службе поддержки заявляют, что «вы не оплачивали», хотя у пользователя есть чеки и подтверждение наличия средств в кошельке. [33]

И ещё куча других: [34] [35] [36] [37] [38] [39] [40] [41] [42] [43] [44]

И это только те кейсы, которые можно найти в Интернете. Сколько же их на самом деле и насколько массовая проблема ещё предстоит выяснить.

2.2. Это уже не Dark Patterns, а намного хуже — масштабный мисселинг

В UX/UI дизайне есть понятие Тёмные паттерны (Dark Patterns) — это уловки, которые подталкивают пользователя к невыгодному действию. Например, когда кнопка «Купить со страховкой» ярко-зеленая и огромная, а «Купить без страховки» — мелкая и серая. В этом случае пользователь технически сам совершает выбор, пусть и под давлением дизайна.

То, что делает Wildberries в связке с ООО «Престо», выходит за рамки тёмных паттернов. Это Принудительная подмена, а если точнее, то скрытое алгоритмическое кредитование (Stealth Lending). Юристы называют это масштабным мисселингом (продажа одного финансового продукта под видом другого).

| Параметр | Тёмные паттерны (Манипуляция) | Принудительная подмена (Реальность WB) |

|---|---|---|

| Действие пользователя | Нажимает навязанную кнопку по невнимательности. | Нажимает «Списать с карты» или пополняет Кошелек. |

| Реакция системы | Выполняет нажатое действие. | Игнорирует выбор пользователя и выполняет другой скрипт (Оформление займа). |

| Квалификация | Неэтичный маркетинг. | Нарушение работы ПО, ст.159УК РФ (Мошенничество) [45a], ст.14.8КоАП (Навязывание услуг) [46a]. |

Эта схема нарушает фундаментальные принципы защиты прав потребителей:

1. Статья 10 ЗоЗПП (Информация о товарах и услугах)

- Нарушение: Информация о том, что покупка будет оформлена в кредит через ООО «Престо», скрыта или предоставляется уже после совершения транзакции (в чеке).

- Обязательные сведения: Согласно п. 2 ст. 10, при оплате товара через определенное время информация в обязательном порядке должна содержать цену в рублях, полную сумму к выплате и график погашения — эти сведения не предоставляются до момента оформления [47a].

- Практика: Управление Роспотребнадзора фиксировало обращения, в которых ООО «Престо» обвинялось именно в непредставлении обязательной информации при заключении договора [48].

2. Статья 16 ЗоЗПП (Недопустимые условия договора)

- Навязывание услуг (п. 2): Запрещает обусловливать приобретение товаров обязательным приобретением иных услуг. В схеме WB/Престо получение товара фактически обусловливается навязанным «договором поручения» с комиссией.

- Отсутствие согласия (п. 3): Прямо запрещает формирование условий, предполагающих изначальное согласие потребителя на дополнительные платные услуги. Схема «Фантомного клика» игнорирует выбранный способ оплаты и принудительно активирует заем [47b].

- Безакцептное списание: Пункт 6.3 оферты ООО «Престо» позволяет списывать долг с любой карты, использованной ранее. Такая практика часто признается судами и Роспотребнадзором как ущемляющая права потребителя [13b].

3. Статья 159 УК РФ (Мошенничество)

- Квалифицируется как хищение прав на денежные средства путем обмана или злоупотребления доверием через интерфейс [45b].

4. Статья 14.8 КоАП РФ (Нарушение прав потребителей)

- Пункт 2.1 прямо запрещает навязывание дополнительных услуг за плату и формирование условий, предполагающих изначальное согласие потребителя на них [46b].

2.3. Интерфейсный капкан: Как это работает технически?

Анализируя жалобы, я реконструировал вероятную логику работы алгоритма:

- Приоритет списания: В коде приложения, вероятно, установлен жесткий приоритет:

Если у пользователя есть одобренный лимит от ООО “Престо”, использовать его в первую очередь, игнорируя галочки в UI

. Race Condition(Гонка состояний): В момент, когда сотрудник ПВЗ сканирует товар, система отправляет запрос на списание. Если ответ от банка или кошелька задерживается хотя бы на миллисекунду (или искусственно тормозится), система мгновенно переключается на «резервный» метод — кредит, чтобы не задерживать очередь.Sticky State(Липкое состояние): Если вы хоть раз случайно нажали на баннер рассрочки (даже не оформив её), система помечает ваш профиль флагомcredit_preferred=trueи применяет его ко всем будущим заказам, визуально не отображая это в интерфейсе.

Пользователь думает, что управляет процессом. На самом деле, решение принято за него еще до входа в ПВЗ.

2.4. Резюме: 5 системных проблем

Изучив ветки обсуждений на Пикабу [14b], я выделилпятьсистемных проблем:

| Проблема | Суть (Цитаты пользователей) | Юридическая квалификация |

|---|---|---|

| 1. Авто-галочка | «Галочка чекбокса согласия… выставляется автоматически после переключения тумблера» (nero1190). | Нарушение ст. 16 ЗоЗПП (Запрет на автоматическое согласие). |

| 2. Теневой долг | «То есть если не платить… в истории не отобразится? — Нет. Это ж не банк.» | Создание «Теневого банкинга». Регулятор не видит реальной закредитованности населения. |

| 3. Ловушка возврата | «Вернула стулья… деньги так и не вернули, прошло 4 дня, поддержка молчит» (user11539314). | Деньги застревают на счетах «Престо». Пользователь платит проценты за товар, которого у него уже нет. |

| 4. Гражданское неповиновение | «Я на госуслугах убрал разрешения… удалил карты… просто не плачу с сентября» (user11207909). | Вынужденный уход пользователей в «серую зону» из-за невозможность легально расторгнуть договор. |

| 5. Блокировка Чарджбэка | Они предусмотрели защиту от банка. «Клиент признает, что распоряжения на списание… являются распоряжениями самого Клиента». | Юридическая заглушка, блокирующая диспуты в платежных системах (Chargeback). |

3. Подробный разбор схемы

3.1. Анатомия маскировки: Хронология ловушки

Анализ фискальных документов вскрывает не просто подмену понятий, а схему отложенного финансового закабаления. Чеки показывают, что в момент покупки товара долга формально не существовало — он был создан искусственно спустя .

3.1.1. Акт 1: Фантомная оплата ()

Взгляните на Чек №1633от , выданный ООО «РВБ» [10b].

- Сумма:4 691,00 руб.

- Способ оплаты: ЭЛЕКТРОННЫМИ.

- Признак расчета: ПОЛНЫЙ РАСЧЁТ.

Чек подтверждает, что в момент выдачи товара кто-то мгновенно внес за маму100%суммы. В чеке указано: «ПОВЕРЕННЫЙ». Этим «кто-то» выступило ООО «Престо».

Юридически для магазина Wildberries (ООО «РВБ») никакой рассрочки нет — они получили свои деньги сразу и полностью. Сделка купли-продажи закрыта. Именно поэтому поддержка отправляет вас к продавцу товара — формально товар оплачен.

3.1.2. Акт 2: Капкан захлопывается ()

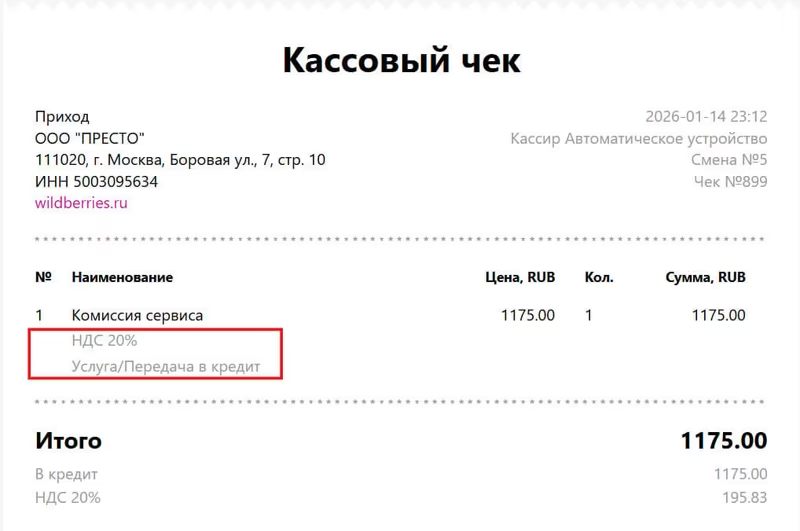

Спустя , , когда товар уже был у покупателя и вернуть его «день в день» было нельзя, ООО «Престо» формирует Чек №899[49a].

- Предмет расчета: «Комиссия сервиса».

- Сумма:1 175 руб.

- Признак расчета (Тег 1214): ПЕРЕДАЧА В КРЕДИТ.

Уточнение для защиты: Сам по себе Тег 1214 может означать обычную постоплату. Но в сочетании с начисленной «Комиссией» и НДС 20% он подтверждает факт платного пользования деньгами (ст. 823 ГК РФ — Коммерческий кредит), а не просто технической отсрочки платежа. Это опровергает позицию WB о том, что это «просто способ оплаты».

Рис. 3. Кассовый чек №899. Компания фиксирует возникновение долговых обязательств согласно ФФД 1.2. Источник: оригинал чека — receipt.wb.ru.

Автор/обработка: Давид Осипов.

© 2026 Давид Осипов. Отпущено по лицензии CC BY 4.0

Здесь схема раскрывается полностью.

- Налоговый трюк: У ООО «Престо» нет банковской лицензии, поэтому они не могут начислять «проценты по кредиту».

- Решение: Они оформляют это как продажу услуги. Якобы они оказали маме услугу «поручения» (оплатили за неё товар ), которая стоит1 175 рублей.

- Кредит на услугу: Так как мама не заплатила за эту «услугу» сразу, они оформляют её как проданную в кредит (Тег 1214).

Важно: Долг возник не за товар (он оплачен), а за навязанную услугу посредника.

3.1.3. Акт 3: Налог на воздух (НДС20%)

В чеке №899на сумму комиссии начислен НДС20%(195,83 руб.).

Это цена обхода банковского регулирования, которую платит потребитель:

- Честный кредит: Согласно пп. 15 п. 3 ст. 149 НК РФ, операции займа в денежной форме и проценты по ним освобождены от налогообложения НДС.

- Схема «Престо»: Так как юридически это «услуга», на неё начисляется НДС20%.

Начисляя НДС, компания сама загнала себя в правовую ловушку. Либо это услуга (тогда где её материальный результат и полезный эффект согласно ст. 779 ГК РФ, кроме выдачи денег?), либо это заем (тогда взимание НДС незаконно по ст. 149 НК РФ). В обоих случаях — налицо нарушение. Если единственная ценность «услуги» — это пользование деньгами, то это притворная сделка (ст. 170 ГК РФ), прикрывающая заем.

Вы переплачиваете 20%сверх процентов только за то, чтобы Wildberries мог юридически притворяться «не банком».

3.1.4. Акт 4: Исчезнувшие деньги и расщепление ( и )

Многие пострадавшие впадают в ступор на этапе погашения, пытаясь свести дебет с кредитом. Чеки показывают, как система дробит платежи, чтобы запутать следы.

Первый укус (): Система попыталась списать первый платеж по графику. Был сформирован Чек №7100на сумму 733 руб.[50a].

- Назначение: «Комиссия сервиса».

- Признак: ОПЛАТА КРЕДИТА.

- Это была первая часть оплаты той самой навязанной услуги.

Финальный расчет (): Чтобы остановить начисление процентов, мы вручную перевели 5 133 руб.для полного закрытия долга (подтверждено выпиской Сбера [51a]). Но финальный Чек №80пришел только на 442 руб.! Где чек на остальные4 691 рубль?

Это подтверждение того, как работает «черная бухгалтерия» схемы:

- 4 691 руб.из вашего перевода пошли на возврат «тела долга» (компенсация расходов агента за товар по Чеку №1633). По закону (54-ФЗ), погашение займа не является реализацией товара или услуги, поэтому кассовый чек на эту сумму не выдается.

- 442 руб.— это погашение остатка «Комиссии сервиса» (1175минус733).

Итог: Вы заплатили 5 866 руб.. Из них фискальными чеками «Престо» подтвердил получение дохода только на 1 175 руб.(комиссия). Остальные деньги прошли как финансовая транзакция возврата, скрытая от глаз потребителя.

| Дата | Документ | Сумма | Признак расчёта (Тег 1214 по 54-ФЗ) | НДС |

|---|---|---|---|---|

| Чек №1633 (ООО «РВБ») | 4 691 ₽(стоимость товара, оплачена Престо продавцу) | ПОЛНЫЙ РАСЧЁТ | Товарный (5%/20%) | |

| Чек №899 (ООО «Престо») | 1 175 ₽(фиксация долга) | УСЛУГА / ПЕРЕДАЧА В КРЕДИТ | 20%(195,83 ₽) | |

| Чек №7100 (ООО «Престо») | 733 ₽ | ПЛАТЁЖ / ОПЛАТА КРЕДИТА | Без НДС | |

| Чек №80 (ООО «Престо») | 442 ₽(досрочное полное погашение) | ПЛАТЁЖ / ОПЛАТА КРЕДИТА | Без НДС |

Почему это важно. Обратите внимание на столбец «Признак расчёта»: при начислении комиссии () компания использует тег «Услуга» — и платит с этой суммы НДС20%. Но при получении денег ( и ) та же компания переключается на тег «Оплата кредита» — и НДС исчезает. Одна сделка, две разных юридических квалификации — в зависимости от того, что выгоднее в данный момент.

⚠️ Обновление: «Налоговый хамелеон» и реальная цена денег (Анализ первичных документов)

После публикации я проанализировал первичные документы (банковские выписки и чеки ОФД) и обнаружил юридическую ловушку, которую ООО «Престо» создало само для себя.

Хронология по чекам:

| Дата | Документ | Сумма | Квалификация в чеке |

|---|---|---|---|

| Чек №1633 (РВБ) | 4 691 ₽ (стоимость товара, оплачена Престо продавцу) | Полный расчёт / Товар НДС5%и20%(товарный) | |

| Чек №899 (Престо) | 1 175 ₽(долг) | «Услуга / Передача в кредит» НДС 20% (195,83 ₽) | |

| Чек №7100 (Престо) | -733 ₽ | «Платёж / Оплата кредита» Без НДС | |

| Чек №80 (Престо) | -442 ₽ (досрочное полное погашение) | «Платёж / Оплата кредита» Без НДС |

Что это доказывает?

1. Фискальное самопротиворечие.

В чеке №899 компания начисляет долг как «Услугу» с НДС20%. Но когда принимает деньги (чеки №7100, №80), она использует тег «Оплата кредита» и убирает НДС. Одна сделка — два разных налоговых режима, в зависимости от того, что выгоднее. Согласно 54-ФЗ, тег «Оплата кредита» юридически подтверждает погашение займа, а не оплату услуги.

2. Ловушка «Фиксированной комиссии» (Нарушение ФЗ-353).

Комиссия1 175 ₽была начислена авансом за весь срок и не пересчитана при досрочном погашении на . Чтобы остановить счётчик процентов и дальнейшие списания, мы вынуждены были досрочно закрыть весь долг суммой5 133 ₽.

Формально Престо называет это «комиссией за поручение». Но если суд переквалифицирует сделку в потребительский заём (на основании чеков с тегом «Кредит»), то фиксированные платежи, не зависящие от срока пользования деньгами, незаконны. Согласно ст. 11 ФЗ-353, заемщик имеет право на перерасчет процентов при досрочном возврате.

3. Эффективная стоимость денег:~18 500%годовых.

Именно из-за того, что комиссия фиксирована и не возвращается, при досрочном погашении реальная стоимость денег взлетает в космос.

XIRR по фактическим потокам ( → → ): 1,44%в день.

В годовом выражении: ~18 500% годовых. Это цена, которую вы платите за невозможность нажать кнопку «Льготный период».

⚡ Уточнение по графику платежей:

Скриншоты нового заказа показывают: стандартный график WB — раз в (8 платежей =733 ₽каждые , итого5 866₽). Это не , как могло показаться. Даже если бы мы платили по этому графику без досрочного погашения — теоретическая ставка составила бы не~85%, а ~279,9% годовых.

3.2. Ловушка подмены: Два продукта, одна путаница

Анализ внутренней документации Wildberries показывает наличие двухформально разных финансовых продуктов, но с катастрофически размытыми границами для потребителя.

3.2.1. Продукт А: «Рассрочка» (Банковская,0%для покупателя)

Согласно инструкции «Софинансирование рассрочки продавцом» [52], это классический POS-кредит: банк-партнёр (WB Банк, Тинькофф и др.) выдаёт покупателю беспроцентную рассрочку, а проценты банку компенсирует продавец через скидку. Продавец обязан предоставить фиксированную скидку:

- 4%(рассрочка на )

- 5%(рассрочка на )

- 9%(рассрочка на )

Цитата из инструкции для продавцов:

«Ввести другие значения не получится — именно такие размеры скидок нужны, чтобы предоставить льготные условия покупателю, исходя из условий банков.»

Обещание маркетплейса селлерам: За счёт этой скидки покупатели смогут купить товар в беспроцентную рассрочку

.

3.2.2. Продукт Б: «Оплата частями» / «WB Кошелёк» (Агентская схема ООО «Престо»)

Это Договор поручения [13c] со сторонним юрлицом (ООО «Престо»), где покупатель платит «Комиссию сервиса»

(~25%годовых + НДС). Формально это не кредит, а оплата услуг агента, который «за вас расплатился с продавцом», а потом ждёт от вас оплаты своих услуг.

3.2.3. В чём противоречие?

В случае моей мамы фискальные чеки показывают:

- Товары куплены за4 691руб. (чек №1633 от ООО «РВБ»).

- Покупатель заплатил

«Комиссию сервиса»

в размере 1 175руб. (ООО «Престо», чек №899 [49b]). - В чеке стоит тег

1214— «ПЕРЕДАЧА В КРЕДИТ».

Это однозначно указывает на Продукт Б (платный для покупателя). Но возникают критические вопросы, на которые Wildberries не отвечает:

- Если это была «Рассрочка» (Продукт А), субсидируемая продавцом через скидку4%-9%, то почему с покупателя взяли

«Комиссию сервиса»? По определению Продукта А, покупатель должен платить0%.- Если это была «Оплата частями» (Продукт Б), где покупатель сам оплачивает посредника (ООО «Престо»), то был ли освобождён продавец от принудительной скидки4%-9%? Ведь по логике Продукта Б риски несёт посредник, а не продавец.

3.2.4. Сценарий двойного обложения (требует проверки)

Если окажется, что с продавца всё равно удержали скидку (несмотря на то, что покупатель заплатил комиссию), это означает двойную монетизацию одной сделки — юридически недопустимую практику.

| Участник | Действие | Финансовый результат |

|---|---|---|

| Покупатель (Мама) | Платит «Комиссию сервиса» | -1 175руб. (переплата) |

| Продавец (ИП) | Принудительная скидка за «рассрочку»? | ~ -400руб. (упущенная прибыль) |

| Wildberries / Престо | Собирает с обоих? | +1 575руб. (Сверхприбыль?) |

Примечание: Для окончательного подтверждения двойного обложения требуется доступ к финансовым документам продавца, подтверждающим удержание скидки за этот конкретный заказ.

3.2.4.1. Юридическая оценка двойного обложения

Если маркетплейс одновременно удерживает скидку с продавца И берет комиссию с покупателя, хотя продавец получил деньги СРАЗУ (никакой рассрочки для него не было), это квалифицируется как неосновательное обогащение (ст. 1102 ГК РФ).

Правовой анализ:

1. Применимость ст. 489 ГК РФ («Оплата товара в рассрочку»)

Согласно ст. 489 ГК РФ, договор купли-продажи с условием о рассрочке предполагает, что покупатель оплачивает товар по частям после его передачи.

Ключевое условие: Рассрочка существует, когда продавец несет риск неоплаты (он передал товар, но еще не получил деньги полностью).

В схеме с Престо:

- Престо (агент) немедленно оплачивает продавцу полную стоимость товара.

- Продавец получает деньги в момент отгрузки (или даже раньше).

- Вывод: Для продавца юридически никакой рассрочки не существует.

Судебная практика: Суды исходят из приоритета существа обязательства над его формальным названием. Если финансовая услуга фактически не была оказана, удержание платы за нее признается неправомерным.

2. Квалификация как неосновательного обогащения (ст. 1102 ГК РФ)

Согласно ст. 1102 ГК РФ [53a], лицо, которое без установленных законом или сделкой оснований приобрело имущество за счет другого лица, обязано возвратить неосновательно приобретенное.

Признаки неосновательного обогащения:

| Элемент | Наличие в схеме WB/Престо |

|---|---|

| Обогащение | Маркетплейс удерживает4-9%от стоимости товара |

| За счет другого лица | Продавец теряет часть выручки |

| Отсутствие правового основания | Если договор предусматривает удержание только «за рассрочку», а рассрочки фактически нет — основание отпадает |

| Двойное взимание | Одновременно берется комиссия с покупателя (за ту же «услугу») |

Дополнительное нарушение (ст. 10 ГК РФ): Ситуация, когда маркетплейс берет плату с обеих сторон сделки за одну и ту же услугу (которая фактически не оказывается одной из сторон), может расцениваться как злоупотребление правом и извлечение преимущества из недобросовестного поведения.

3. Правовые последствия для продавцов

Продавцы имеют право требовать через суд:

Возврат неосновательно удержанных сумм (ст. 1102 ГК РФ)

- Вся «скидка за рассрочку», удержанная за период, когда деньги поступали немедленно.

- Расчет: (Стоимость товара x Процент скидки) x Количество заказов.

Проценты за пользование чужими средствами (ст. 395 ГК РФ)

- Начисляются на сумму неосновательного обогащения.

- Срок: с момента удержания до момента возврата.

- Ставка: ключевая ставка ЦБ РФ.

Возмещение убытков (ст. 15 ГК РФ)

- Если удержание «скидки» привело к дополнительным потерям.

- Например: продавец вынужден был взять кредит из-за недостатка оборотных средств.

Срок исковой давности: с момента, когда продавец узнал или должен был узнать о нарушении своего права (ст. 196 ГК РФ).

4. Доказательная база для иска

Для успешного взыскания продавцу необходимо предоставить:

Обязательные документы:

- Договор с маркетплейсом (версия, действовавшая на момент сделок).

- Выписки по счету (доказательство немедленного поступления денег).

- Акты сверки (подтверждение удержания «скидки за рассрочку»).

- Расчет неосновательного обогащения (таблица по каждой транзакции).

Ключевое доказательство: Нужно показать, что условия договора предусматривают удержание комиссии именно «за предоставление рассрочки покупателю», а не за иные услуги маркетплейса (логистика, реклама и т.д.).

Если в договоре написано:

«Скидка за участие в программе рассрочки для покупателей»

А фактически:

Деньги поступают продавцу немедленно, следовательно, никакой рассрочки (риска неплатежа) для продавца не существует.

Вывод: Удержание не имеет правового основания.

5. Перспективы коллективного иска

Если подтвердится практика двойного обложения, это основа для коллективного иска от продавцов (ст. 46 Закона «О защите прав потребителей», применяется по аналогии к защите прав предпринимателей).

Потенциальный масштаб:

- Wildberries обрабатываетмиллионызаказов через «рассрочку».

- Средняя «скидка» —4-9%от стоимости товара.

- Если она взимается необоснованно, это миллиардырублей, подлежащие возврату продавцам.

Рекомендация для селлеров: Если вы подозреваете, что с вас удерживается «скидка за рассрочку», хотя покупатели платят через Престо:

- Запросите у WB детализацию всех удержаний по вашим заказам.

- Проверьте, когда именно деньги поступают на ваш счет (немедленно или частями?).

- Если деньги приходят сразу — у вас есть основания для иска о возврате удержанных сумм.

Для окончательного подтверждения двойного обложения требуется доступ к финансовым документам продавцов, подтверждающим удержание скидки за конкретные заказы, оплаченные через Престо.

Если вы продавец на Wildberries и хотите помочь расследованию — отправьте анонимизированные акты сверки на адрес [Click to reveal]. Чем больше данных, тем сильнее доказательная база для коллективного иска.

3.2.5. Регуляторный арбитраж и путаница терминов

Независимо от того, берут ли деньги собоихучастников одновременно, сам факт существованиядвухпродуктов с размытыми границами создаёт опасную зону регуляторного арбитража:

- Для регулятора (ЦБ РФ): Это «агентская услуга» (ООО «Престо»), не требующая банковской лицензии.

- Для покупателя: Это выглядит как

«Рассрочка»

или«Оплата частями»

(термины, ассоциирующиеся с0%переплаты в массовом сознании). - Для налоговой (ФНС): В чеке стоит тег

1214— «ПЕРЕДАЧА В КРЕДИТ», что указывает на долговые обязательства.

Покупатель видит слово «Частями», думает, что это банковский BNPL (обычно бесплатный), а получает платный суррогат с эффективной ставкой84,82%годовых. Маркетплейс жонглирует терминами, чтобы в любой ситуации оставаться в выигрыше, пока риски и расходы несут участники сделки.

3.2.6. Юридическая несовместимость (ст. 489 vs ст. 971 ГК РФ)

Эта схема не просто запутывает — она создает правовой парадокс.

- Для Продавца: Маркетплейс требует скидку, ссылаясь на ст. 489 ГК РФ («Оплата товара в рассрочку»). Логика: продавец несет риски неплатежа, поэтому должен уступить в цене.

- Для Покупателя: Оформляется Договор поручения (ст. 971 ГК РФ) с ООО «Престо». Посредник платит за товар сразу.

Вывод: Если есть посредник («Престо»), который платит сразу, то для Продавца никакой рассрочки юридически не существует. Риски несет посредник (за что и берет комиссию с покупателя). Следовательно, требование «скидки за рассрочку» с продавца в рамках этой схемы выглядит как неосновательное обогащение платформы.

3.3. Разбор «Регуляторного арбитража»: Юридическая механика обхода

Зачем Wildberries нужен этот странный посредник? Ответ кроется в термине «Регуляторный арбитраж». Если бы маме выдавал деньги Банк, он был бы обязан проверить её кредитную историю и увидеть самозапрет на кредиты (ФЗ-31).

Но ООО «Престо» использует юридическую лазейку, называя кредитный договор «Договор поручения». Позиция юристов маркетплейса строится на казуистике:

Мы не выдаем вам кредит (ст. 819 ГК РФ). Мы действуем как ваш поверенный (ст. 971 ГК РФ) [54]. Вы поручили нам оплатить товар, мы оплатили его своими деньгами. Теперь вы просто возмещаете нам расходы. А поскольку это не кредит, то и смотреть в БКИ мы не обязаны.

Именно здесь — ключевая лазейка. Их расчет строится на статье 823 ГК РФ («Коммерческий кредит»). Они утверждают, что предоставляют не банковский заем, а просто отсрочку оплаты товара с комиссией.

В чем подвох: Закон о самозапрете ФЗ-31 обязывает проверять БКИ только Банки и МФО. Торговые организации (магазины), выдающие коммерческие кредиты, под этот закон формально не попадают.

Почему их защита рассыпается: Юристы Wildberries утверждают, что это «коммерческий кредит» (ст. 823 ГК РФ), а не банковский заем. Но анализ законодательства показывает, что это ложь. Согласно ГК РФ, коммерческий кредит (отсрочку) может дать только тот, кто передает товар в собственность (то есть Продавец). ООО «Престо» — это агент, оно не является собственником ваших витаминов или носков.

Вывод: Агент юридически не может предоставить коммерческий кредит на чужой товар. Согласно ст. 823 ГК РФ, коммерческий кредит — это условие о рассрочке или отсрочке, включенное в основной договор (купли-продажи, оказания услуг и т.д.). Его может предоставить только тот, кто передает товары (Продавец) или оказывает услуги (Исполнитель). Поскольку ООО «Престо» не является продавцом (им является ИП Носов или другой селлер), оно не имеет права предоставлять коммерческий кредит. Следовательно, передача денежных средств является займом (ст. 807 ГК РФ), на который распространяются все банковские ограничения. «Правовая природа коммерческого кредита (ст. 823 ГК РФ) неразрывно связана с передачей товара или услуги. Поскольку ООО «Престо» не передает товар в собственность покупателя, оно не имеет права предоставлять коммерческий кредит. Следовательно, передача денежных средств является займом (ст. 807 ГК РФ), на который распространяются все банковские ограничения».

Именно поэтому кредитором выступает торговое ООО «Престо» (основной ОКВЭД — торговля одеждой), а не WB Банк. Это осознанная архитектура обхода, позволяющая выдавать деньги людям с самозапретом, которые по закону защищены от такого кредитования.

Проверка официальных реестров Банка России показывает: ООО «Престо» отсутствует как в Реестре микрофинансовых организаций [55], так и в Справочнике кредитных организаций [56]. Это означает, что компания ведет профессиональную деятельность по выдаче займов без лицензии и надзора.

Это точно осознанная стратегия. Поскольку это «поручение», а не «кредит», ООО «Престо» считает, что законы о защите заемщиков на них не распространяются.

3.3.1. Юридическая механика: Как работает обход самозапрета

Формальная защита Престо выглядит убедительно:

«Мы не банк и не МФО. Согласно буквальному прочтению ч. 6 ст. 13 ФЗ-353, санкция за нарушение самозапрета применяется при нарушении “кредитной организацией, микрофинансовой организацией”. Следовательно, закон о самозапрете на нас не распространяется».

Это классический пример регуляторного арбитража: использование узкой формулировки закона для обхода его целей и духа.

Но юридическая защита рассыпается черезтри ступенидоказывания:

Ступень 1: Доказательство притворности (ст. 170 ГК РФ)

Согласно п. 2 ст. 170 ГК РФ, притворная сделка — это сделка, совершенная с целью прикрыть другую сделку, в том числе на иных условиях. Сделка признается притворной, если цель сторон была направлена на достижение последствий иной сделки. Такая сделка ничтожна, а к прикрываемой сделке применяются относящиеся к ней правила (п. 2 ст. 170 ГК РФ).

Признаки притворности в схеме Престо:

- Экономическая сущность: Компания передает деньги (ваша цель: получить деньги на товар) → клиент возвращает деньги с процентами (цель «Престо»: выдать деньги под процент) = классический заем (ст. 807 ГК РФ). Оформление этого через «поручение» и «комиссию» не меняет сути.

- Агент не может давать коммерческий кредит: По ст. 823 ГК РФ, отсрочку оплаты может предоставить только тот, кто передает товар в собственность (продавец). Престо — это посредник, не являющийся собственником товара.

- Фискальное признание: В чеке стоит тег

1214(«Передача в кредит») — официальное признание кредитного характера сделки. - НДС как улика: Начисление НДС20%на «комиссию» доказывает, что компания сама квалифицирует это как услугу (потому что проценты по займам НДС не облагаются по ст. 149 НК РФ).

Вывод: «Договор поручения» прикрывает потребительский заем. Суды обязаны применять правила той сделки, которую стороны действительно имели в виду. Применяются правила о займе.

Ступень 2: Ничтожность по публичным интересам (ст. 168 ГК РФ)

После переквалификации в заем возникает вопрос: обязан ли нелегальный кредитор соблюдать самозапрет?

Согласно п. 2 ст. 168 ГК РФ, сделка, нарушающая требования закона и при этом посягающая на публичные интересы либо права третьих лиц, ничтожна.

Публичный интерес в ФЗ-31:

- Закон о самозапрете (ФЗ-31) принят для защиты граждан от кредитной кабалы (пояснительная записка к закону)

- Цель: дать гражданам юридический инструмент для предотвращения выдачи кредитов третьими лицами (включая мошенников)

- Игнорирование самозапрета любой организацией (не только банками) подрывает эту защиту

Аналогия с судебной практикой: Суды признают ничтожными сделки, которые формально не запрещены конкретной нормой, но противоречат целям закона и публичным интересам. Например, договоры, обходящие запреты на определенные виды деятельности через «маскировку» под иной тип договора.

Вывод: Выдача займа гражданину с самозапретом любым лицом (не только банком/МФО) нарушает публичные интересы. Договор ничтожен по ст. 168 ГК РФ.

Ступень 3: Утрата права требования (ч. 5 ст. 13 ФЗ-353)

После установления ничтожности по ст. 168 ГК РФ применяется дополнительная санкция.

Согласно ч. 5 ст. 13 ФЗ-353 [57a]:

Юридические и физические лица не вправе требовать исполнения заемщиком обязательств по договору потребительского кредита (займа) в случае, если на момент его заключения первоначальный кредитор не являлся юридическим лицом, осуществляющим профессиональную деятельность по предоставлению потребительских займов…

Применение к Престо:

- Престо систематически выдает займы (анализ финансовой отчетности:1,57 млрд руб.выручки в )

- Это профессиональная деятельность по выдаче займов

- Но Престо не зарегистрирована как МФО в реестре ЦБ РФ

- Следствие: Престо не вправе требовать возврата долга через суд

Правовые последствия для заемщика:

- Основной долг (тело кредита) — не подлежит взысканию через суд.

- Все уплаченные проценты и комиссии — подлежат возврату по ст. 1102 ГК РФ (неосновательное обогащение).

- Кредитная история не портится (информация о договоре подлежит аннулированию).

Итог трехступенчатой защиты:

| Ступень | Норма | Последствие |

|---|---|---|

| 1. Притворность | ст. 170 ГК РФ | «Поручение» → переквалификация в «заем» |

| 2. Публичные интересы | ст. 168 ГК РФ | Договор ничтожен (самозапрет нарушен) |

| 3. Нелегальный кредитор | ч. 5 ст. 13 ФЗ-353 | Престо теряет право требовать возврата |

Практический вывод: Хотя Престо формально не попадает под букву ч. 6 ст. 13 ФЗ-353 (санкция для банков/МФО), она попадает под дух закона о защите от кредитной кабалы. Суд может признать договор ничтожным и лишить Престо права на взыскание.

Эта юридическая конструкция не работает автоматически. Она требует активных действий заемщика:

- Подать иск о признании договора ничтожным (или возражение на иск Престо).

- Предоставить доказательства: выписку из БКИ о самозапрете, чеки с тегом

1214, договор. - Заявить требование о применении санкции ч. 5 ст. 13 ФЗ-353.

Без юридической защиты долг будет считаться действующим. Не игнорируйте претензии — действуйте проактивно.

Чтобы визуализировать этот процесс, я составил схему движения денег и данных. Разница между легальным банком и схемой «Престо» — в полном отсутствии контроля.

3.4. Технология «Слепого пятна»

В Приложении №1 к их договору маски сбрасываются [13d]. Они прописали право передавать данные в БКИ и коллекторам, но пользуются ими только в одну сторону.

| Этап / Характеристика | Банк / МФО (Законный путь) | Схема Wildberries / Престо |

|---|---|---|

| Основной ОКВЭД | Финансовое посредничество (64.19) | Торговля одеждой (46.42) |

| Лицензия ЦБ РФ | Обязательна | Отсутствует |

| Запрос в БКИ (ФЗ-31) | Обязателен. Видит самозапрет. | Не отправляет. Игнорирует запрет. |

| Решение системы | Отказ при наличии запрета. | Мгновенное одобрение. |

| Тип договора | Кредитный договор | «Договор поручения» (агентский) |

| Фискальный признак | Оплата кредита | «ПЕРЕДАЧА В КРЕДИТ» (Тег 1214) |

| Последствия | Защита клиента от долгов. | Долг под85%годовых. |

То есть, когда нужно выбить долг, они ведут себя как жесткий кредитор (сливают данные коллекторам). А когда нужно соблюдать права заемщика — они «просто магазин».

3.4.1. Селективная слепота: Когда БКИ игнорируется намеренно

В ходе анализа документов я нашёл доказательство того, что игнорирование самозапрета — это осознанная стратегия.

В Приложении №1 к Договору поручения [13e] ООО «Престо» черным по белому пишет, что передает данные пользователя в:

- АО «Скоринг Бюро»

- АО «НБКИ»

- АО «ОКБ»

…проверка благонадежности Клиента, в том числе для оценки кредитоспособности (кредитных рисков)…Сложилась абсурдная ситуация:

- В Договоре они прописали право и техническую возможность стучаться в БКИ.

- В реальности (согласно моему отчету из НБКИ) они не сделали запрос.

Зачем прописывать БКИ в договоре, но не пользоваться им? Ответ прост:

- Если бы они сделали запрос, они бы получили автоматический ответ: «У КЛИЕНТА СТОИТ ЗАПРЕТ (ФЗ-31)». Сделка бы сорвалась.

- Поэтому они «зажмурились»: юридически подстраховались (вписали БКИ в оферту), а фактически — проигнорировали проверку, чтобы выдать высокорисковый заем и заработать свои85%. Это доказывает умысел на обход федерального закона.

3.4.2. Свидетельство: Кредит для банкротов

Если мой случай с самозапретом можно списать на «технический сбой», то комментарии других пользователей доказывают: скоринга (оценки платежеспособности) не существует в принципе.

Пользователь user11322073 сообщает [14c]:

У меня есть неоплаченные кредиты с , а Престо мне дают частями на100к…

Это называется хищническим кредитованием (Predatory Lending). Любой легальный банк, увидев просрочки с 2018 года, обязан отказать клиенту из-за высокого показателя долговой нагрузки (ПДН). ООО «Престо» выдает деньги заведомо неплатежеспособным людям, чтобы:

- Раздуть GMV (оборот) маркетплейса.

- Включить счетчик пеней и штрафов.

- Продать долг коллекторам.

3.5. Экспертный комментарий

Тема: Квалификация платных сервисов рассрочки (BNPL), обход федерального самозапрета на кредитование и перспективы регулирования.

ЮК «Инноправо»

Партнер, руководитель практики разрешения споров и банкротства

Исключительное право на изображение принадлежит ООО «Инноправо». Разрешение на использование предоставлено Селюниным Павлом Станиславовичем .

De jure операторы BNPL (например,ООО «Престо» или подобные структуры) часто оформляют отношения не как кредитный договор, а как «договор поручения». По этой схеме оператор якобы действует как агент: оплачивает товар за клиента, а клиент возмещает расходы и платит «вознаграждение» (комиссию). Однако de facto и согласно позиции Центрального Банка РФ, такие отношения имеют природу потребительского кредита.

«Квалификация деятельности ООО «Престо» однозначна, если обратиться к букве закона. Согласно п. 5 ч. 1 ст. 3 Федерального закона № 353-ФЗ [57b], под “профессиональной деятельностью по предоставлению займов” понимается деятельность юрлица, которая отвечает трем критериям:

- Предоставление средств в денежной форме (оплата товара за клиента);

- Систематичность (публичная оферта для миллионов пользователей);

- Возмездность (извлечение прибыли через комиссии).

Позиция Банка России: Еще в Информационном письме от № ИН-06-59/85 ЦБ РФ[58] Регулятор указал, что практики платной рассрочки с участием третьих лиц по своей экономической сути схожи с кредитно-заемными отношениями и реализуются с целью обхода положений Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Судебная практика: Суды начали ломать эту схему. Показательным является Апелляционное определение Верховного суда Республики Калмыкия от по делу № 33-725/2025 [59].

В споре против ООО «МВМ» суд установил, что под видом беспроцентной рассрочки потребителю был навязан договор поручения с комиссией (переплата67 044руб. при сумме товара163 600руб.). Суд квалифицировал эту комиссию как убытки потребителя и взыскал их, указав, что

отсутствие надлежащего информирования привело к созданию видимости выгодности условий рассрочки для покупателя, принятых последней без оценки возможного наступления дня себя неблагоприятных последствий в виде несения дополнительных расходов на оплату услуг поверенного. То есть, взимание комиссии посредника при «беспроцентной рассрочке» признано незаконным.Таким образом, начисление комиссии за рассрочку (например,25%от суммы чека) переводит сделку из разряда «рассрочки платежа» в категорию скрытого потребительского кредитования с ростовщическими процентами, на которое должны распространяться все защитные механизмы Закона № 353-ФЗ, однако в настоящее время этого не происходит. Непрофессиональные кредиторы, коим согласно действующему законодательству является ООО «Престо», не обязаны проверять наличие самозапрета на кредиты.

ЮК «Инноправо»

Юрист практики разрешения споров и банкротства

Исключительное право на изображение принадлежит ООО «Инноправо». Разрешение на использование предоставлено Селюниным Павлом Станиславовичем .

рекомендации ЦБ РФ реализуются в новом законе. Государство признало проблему «регуляторного арбитража» и приняло Федеральный закон от № 283-ФЗ «О деятельности по предоставлению сервиса рассрочки» [60a], который вступит в силу с .

Этот закон кардинально меняет правила игры для таких компаний, как ООО «Престо», и финтех-сервисов маркетплейсов:

Запрет на комиссии: Пункт 4 ч. 2 ст. 14 Закона № 283-ФЗ запрещает операторам взимать с пользователя вознаграждение за оказание услуг по договору рассрочки. Платная рассрочка станет невозможной для операторов, не являющихся банками или МФО.

Прозрачность цены: Запрещено устанавливать разные цены на товар в зависимости от того, платит клиент сразу или в рассрочку (борьба со скрытыми процентами в цене товара).

Контроль долговой нагрузки: Если сумма обязательств превысит 50 000рублей, оператор будет обязан передавать данные в Бюро кредитных историй (БКИ). Это закроет возможность набирать «невидимые» долги.

Реестр ЦБ: Деятельность смогут вести только организации, включенные в специальный реестр Банка России. Нарушителей будут исключать с рынка.

До вступления закона в силу (до ) мы находимся в переходном периоде, когда недобросовестные игроки пытаются «выжать максимум» из правового вакуума, используя агентские схемы, пока прямой законодательный запрет на комиссии не вступил в силу.

3.5.1. AI-Стресс-тест: Что говорит закон?

Чтобы исключить человеческий фактор и предвзятость, я загрузили тексты Федеральных законов (ГК РФ, ФЗ-353, ФЗ-31, НК РФ, 115-ФЗ) в нейросеть сервис NotebookLM, специализирующуюся на анализе больших данных, и попросил квалифицировать действия ООО «Престо».

🤖 Результаты анализа законодательства

1. О «Договоре поручения» (ст. 170 ГК РФ): Использование конструкции «поручения», когда компания платит свои деньги, а клиент возвращает их с процентами, квалифицируется как Притворная сделка. Она ничтожна и прикрывает собой потребительский кредит. К ней обязаны применяться правила защиты заемщика (ограничение процентов, штрафов).

2. О юридической лазейке в самозапрете (ФЗ-31, ст. 170, 168 ГК РФ, ч. 5 ст. 13 ФЗ-353):ИИ выявил юридическую уловку, которой пользуется Престо для обхода самозапрета:

Формальная защита: Часть 6 ст. 13 ФЗ-353 (санкция за нарушение самозапрета) буквально применяется только при нарушении «кредитной организацией, микрофинансовой организацией». Престо — торговая компания, формально не попадающая под эту норму.

Почему эта защита РАССЫПАЕТСЯ:

- Притворная сделка (ст. 170 ГК РФ): «Договор поручения» юридически не может прикрывать коммерческий кредит, так как агент не является собственником товара. Это заем, замаскированный под агентскую услугу.

- Нарушение публичных интересов (ст. 168 ГК РФ): Выдача займа гражданину с самозапретом подрывает цель ФЗ-31 (защита от кредитной кабалы). Договор ничтожен независимо от того, кто его заключил.

- Нелегальная кредитная деятельность (ч. 5 ст. 13 ФЗ-353): Престо систематически выдает займы без статуса МФО/банка, поэтому не вправе требовать возврата долга через суд.

Практический вывод: Защита через самозапрет работает, но требует активных действий заемщика в суде (доказательство притворности + ссылка на публичные интересы + применение санкции за нелегальную деятельность).

3. О входе по номеру телефона (115-ФЗ): Вход по номеру телефона не является достаточной идентификацией для выдачи займа. Закон требует проверки оригинала паспорта или сверки данных через Госуслуги (ЕСИА). Выдача денег без этого — нарушение антиотмывочного законодательства.

4. О налоге на воздух (НДС20%): Начисление НДС на «комиссию» — это юридическое доказательство того, что компания оформила операцию как услугу, чтобы обойти банковское регулирование (так как проценты по займамНДС не облагаются). Это подтверждает умысел на обход закона.

3.6. Юридическая сила договора: Как работают «серые» схемы

«Зачем нужен самозапрет, если он не работает?». Ответ пугает своей простотой: Самозапрет работает, но только для тех, кто соблюдает закон. В тексте я часто использую термин «Оферта», но юридически точнее называть этот документ «Договором» или «Условиями использования». Оферта — это лишь предложение; когда вы нажали кнопку, она превратилась в действующий Договор.

Федеральный закон № 31-ФЗ, вступивший в силу , задумывался как юридический щит. Механика прописана в ст. 5.1 ФЗ «О кредитных историях» [61] предельно четко:

- Кредитор обязан запросить БКИ перед выдачей денег.

- Если в БКИ стоит метка «Запрет», кредитор обязан отказать.

- Если кредитор выдал деньги вопреки запрету, он не имеет права требовать их возврата.

3.6. «Слепая зона» ООО «Престо»

Почему же моей маме выдали заем? Потому что ООО «Престо» не спрашивало разрешения у БКИ.

Я заказал полные кредитные отчеты из крупнейших бюро. И в отчете НБКИ [62], и в отчете Скоринг Бюро [63] на дату совершения покупки () в списке запросов пусто. Ни Wildberries, ни ООО «Престо», ни аффилированные банки не запрашивали кредитную историю.

«Чистая» история запросов. ООО «Престо» выдало деньги вслепую, проигнорировав государственный реестр запретов.

Автор изображения Давид Осипов, оно отпущено по лицензии CC BY 4.0. Дизайн и содержание документа: © АО «НБКИ».

3.7. Дыра в национальной безопасности (Нарушение 115-ФЗ)

Если игнорирование БКИ — это проблема для моего кошелька, то игнорирование паспорта — это проблема для государства.

В ходе расследования выяснилось, что алгоритм Wildberries выдает займы без идентификации личности.

- Кейс Тюмени (): Мошенники оформили рассрочку на132 000руб. на взломанный аккаунт, где не было ни привязанной карты, ни загруженного паспорта [27b].

- Мой кейс: Мама не вводила паспортные данные и не подписывала документы через Госуслуги/СМС в момент оформления «рассрочки».

Это прямое нарушение Федерального закона № 115-ФЗ [24b]. Согласно ст. 7 п. 1 этого закона, любая организация, проводящая операции с деньгами, обязана идентифицировать клиента (проверить оригинал паспорта) до приема на обслуживание.

Договор, которого не было: Нажатие кнопки «Оплатить» без ввода кода из СМС не является электронной подписью (ПЭП) в понимании закона № 63-ФЗ, если стороны заранее не заключили соглашение об этом. Поскольку вы не подписывали с ООО «Престо» соглашение об электронном документообороте и не вводили уникальный код подтверждения, с точки зрения суда этот договор является незаключенным (ст. 432 ГК РФ). Это не просто «плохой» договор — юридически его не существует. Это дает право требовать возврата всех списанных комиссий как неосновательного обогащения без всяких условий.

Как работает «прачечная»: ООО «Престо» использует статус «поверенного» (агента), чтобы сказать: «Мы не банк, мы не обязаны проверять паспорта». Но по факту они открывают кредитную линию. Это создает канал анонимного финансирования:

- Любой злоумышленник покупает взломанный аккаунт WB.

- Набирает ликвидных товаров (iPhone, электроника) в «рассрочку» без паспорта.

- Перепродает товар, получая чистые наличные.

Это типичная схема отмывания денег и финансирования преступной деятельности, которую ООО «Престо» поставило на поток, прикрываясь «регуляторным арбитражем».

3.8. Большой Брат: Ваше досье продали всем (Юридический разбор)

Если вы думаете, что ваши данные передаются только в БКИ для оценки платежеспособности, вы недооцениваете цинизм экосистемы.

В Приложение №1 к Договору поручения [13f], который ООО «Престо» считает акцептованным по факту нажатия одной кнопки «Оплатить». Список получателей ваших персональных данных выглядит как перепись всех IT-гигантов России.

Все эти данные не нужны для скоринга. Это создание «Цифрового аватара», который объединяет ваши финансы, потребительские привычки, социальные связи и перемещения. С точки зрения закона (ст. 5 ФЗ-152 [64]) это прямо запрещено: Не допускается объединение баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой.

| Категория получателя | Компании-партнеры (из Договора) | Скрытая цель (Data Enrichment) |

|---|---|---|

| Ритейл и Еда | X5 Group (ПАО «Корпоративный центр «ИКС 5» — «Пятерочка», «Перекресток») | Анализ продуктовой корзины. Покупаете доширак или мраморную говядину? Алкоголь по пятницам? Детское питание? Это маркеры, которые не имеют отношения к займу, но критичны для маркетинга. |

| Социальные сети | VK (ООО «ВК»), ООО «Джуси Лабс» | Психологический портрет. Связка профиля WB с аккаунтом ВКонтакте. Анализ круга общения, политических взглядов и поведенческих триггеров. Сбор базы данных для антифрод системы JuicyScore |

| Мобильные операторы | «Большая четверка»: ПАО «МТС», ПАО «МегаФон», ПАО «ВымпелКом» (Билайн), ООО «Т2 Мобайл» (Теле2) | Гео-трекинг и Тайна связи. Метаданные звонков, смена SIM-карты, анализ перемещений. Это граничит с нарушением конституционной тайны связи. |

| Пробив и Аналитика | ООО «ГлоуБайт», ООО «СпектрДата», ООО «Блумтех» | Профессиональные дата-брокеры. Агрегаторы, которые собирают досье на граждан из десятков источников для перепродажи. |

3.8.1. Почему это незаконно? (Аргумент для прокуратуры: Новые правила 2025 года)

Юристы WB могут сказать: «Клиент нажал кнопку, значит, согласился». До 2025 года это могло сработать. Но в правила игры кардинально изменились, и схема «Престо» стала нелегальной De jure.

Согласно обновленной ст. 9 ФЗ-152 (в ред. от 01.09.2025) [65], «пакетные» согласия, спрятанные внутри других договоров, теперь вне закона.

Нарушение №1: Отсутствие отдельного документа С года согласие на обработку данных не может быть частью пользовательского соглашения или оферты. Оно должно быть оформлено как отдельный документ.

- Реальность WB: Согласие «зашито» в нажатие кнопки «Оплатить» или «Заказать».

- Вердикт: Такое согласие считается неполученным.

Нарушение №2: Слив третьим лицам (X5, VK, МТС) Закон теперь требует оформления отдельного согласия на передачу данных третьим лицам. Нельзя просто перечислить партнеров мелким шрифтом в общем списке.

- Реальность WB: Оформляя рассрочку, вы «автоматом» разрешаете передачу данных в X5 Group и VK.

- Вердикт: Это грубое нарушение принципа информированности. Для каждого третьего лица (или категории) должна быть возможность выразить отказ.

Нарушение №3: Избыточность и целевое ограничение (ст. 5 ФЗ-152) Обработка должна ограничиваться достижением конкретных целей.

- Цель договора: Выдача займа (оплата товара).

- Данные о покупках еды (X5) и лайках (VK): Не нужны для перевода денег.

- Вердикт: Объединение баз данных, собранных в несовместимых целях, прямо запрещено.

Цена вопроса: Согласно ст. 13.11 КоАП РФ [46c], за эти нарушения (отсутствие отдельного письменного согласия и нарушение порядка его получения) предусмотрены штрафы:

- Первичное нарушение: до 700 000рублей.

- Повторное нарушение: до 1 500 000рублей.

Вывод: Оформляя «рассрочку» на крем за500 рублей, алгоритм WB совершает административное правонарушение, пытаясь получить доступ к вашему цифровому досье (чеки, биллинг, соцсети) без оформления отдельных документов, как того требует закон с . Отказ в услуге из-за непредоставления этих избыточных данных незаконен (ст. 16 ЗоЗПП), но интерфейс просто не оставляет вам выбора.

3.8.2. Прецедент: Вход в аккаунт — не доказательство займа

«Престо» и WB могут аргументировать: «Заказ сделан из вашего ЛК, значит, вы виноваты». Но судебная практика показывает, что цифровая подпись (и даже SMS-код) не является безусловным доказательством, если деньги ушли не туда или есть сомнения в личности.

Суд признал договор займа незаключенным, указав, что МФО не представила доказательств того, что именно ответчик (а не третье лицо, получившее доступ к данным) совершал действия по заключению договора и вводу кодов.

— Решение Зюзинского районного суда г. Москвы от по делу № 02-1758/2023 [66]